【初動】開業初月から利用者を確保する営業戦略|相談支援事業所・ケアマネとの連携

勝目麻希

やぎかいけいの経営ノート

福祉・介護事業の経営において「処遇改善加算」を取らないことは、採用競争からの脱落を意味します。

しかし、「計算が面倒」「制度が複雑」と、低い区分で妥協したり、最初は加算なしでスタートしようとしていませんか?

実は、事業を始めるための「法人設立」のタイミングこそ、最も高い加算区分(新加算Ⅰ)を取得するチャンスです。 なぜなら、指定申請(開業許可)のために必須となる「法人格の取得」と「規定の整備」を行う際、同時に上位区分の要件である「賃金規程」と「キャリアパス」をセットで構築できるからです。

本記事では、法人設立時に「処遇改善加算を最大化」し、創業時から優秀な人材が集まる「勝てる賃金体系」の作り方を解説します。

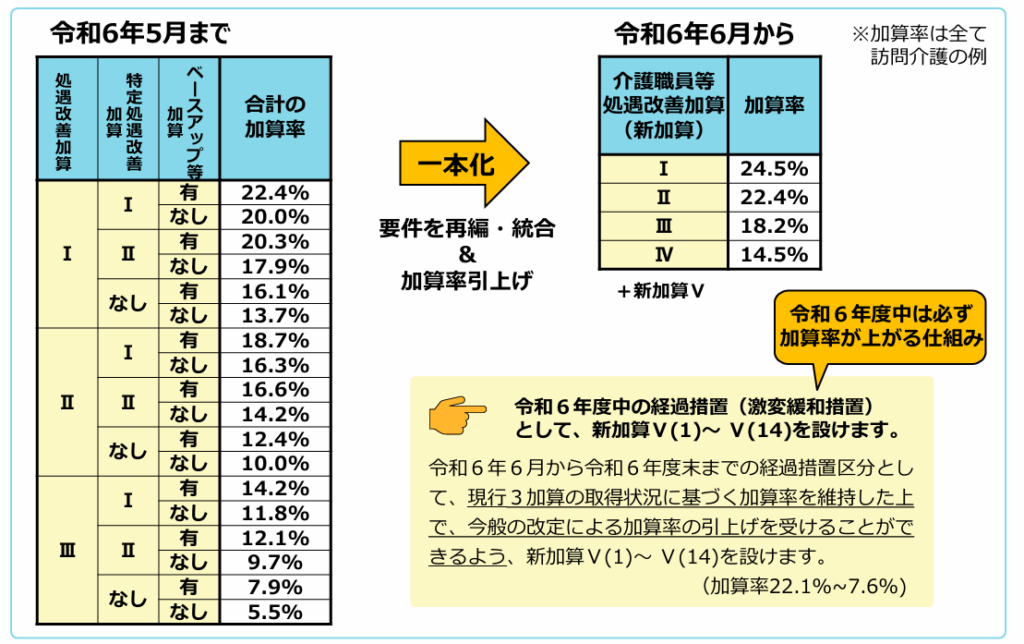

出典:厚生労働省|「処遇改善加算」の制度が一本化(介護職員等処遇改善加算)

2024年(令和6年)6月より、これまでバラバラだった3つの加算(処遇改善・特定処遇改善・ベースアップ)が一本化され、「福祉・介護職員等処遇改善加算」という新しい名称になりました。

新制度では、要件の難易度と加算率に応じて「Ⅰ~Ⅴ」の区分があります(Ⅴは経過措置のため、実質はⅠ~Ⅳ)。これから法人を設立する場合に目指すべきは、最も加算率が高い「新加算Ⅰ」です。

| 加算区分 | 特徴 | 必要な要件のイメージ |

| 新加算Ⅰ | 最も手厚い加算 | 経験豊富なリーダー級職員の配置 + 昇給ルールの整備 + 職場環境改善 |

| 新加算Ⅱ | 加算Ⅰの次に高い | 昇給ルールの整備 + 職場環境改善 |

| 新加算Ⅲ | 基礎的な加算 | 職位・賃金体系の整備(昇給ルールなしでも可) |

| 新加算Ⅳ | 最低限の加算 | 最低限の賃金改善ルール |

従来の「事務員は対象外」といった複雑なルールも撤廃され、新加算では職種を問わず柔軟な配分が可能になっています。 つまり、「法人設立時にしっかりとしたルール(新加算Ⅰの要件)さえ作ってしまえば、最初から全員の給与を高く設定できるのです。

ここでは、法人設立時が処遇改善加算を最大化させる絶好のチャンスである理由を説明します。

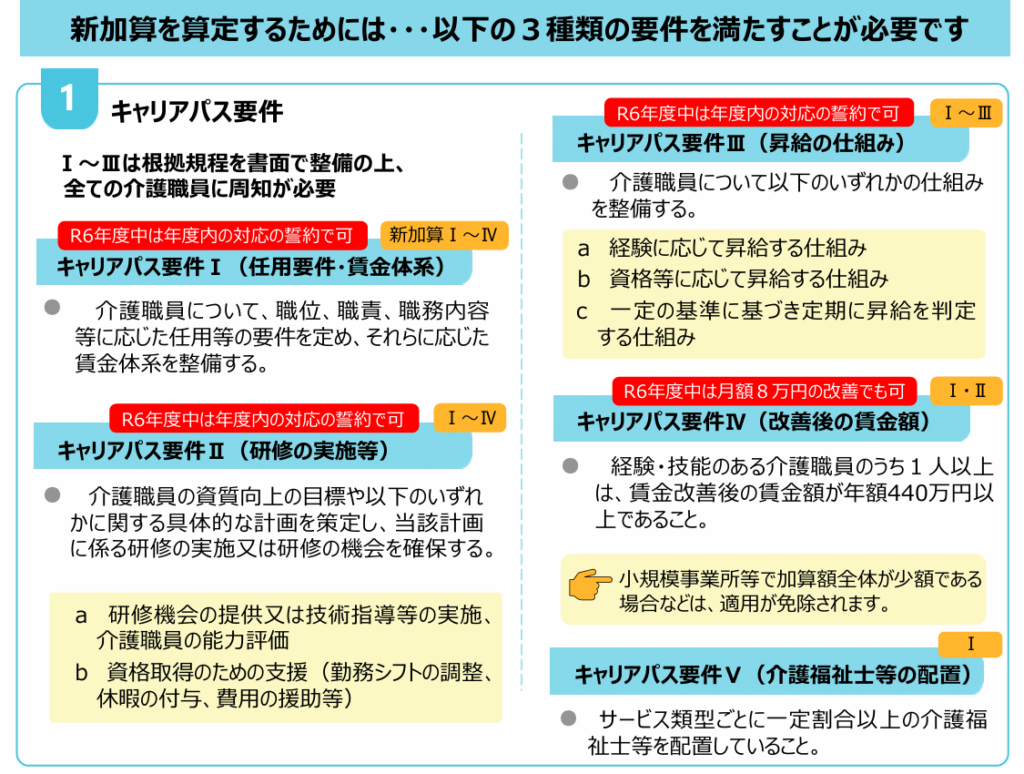

出典:厚生労働省|「処遇改善加算」の制度が一本化(介護職員等処遇改善加算)

法人設立および指定申請時に作成する「運営規程」や「組織図」を作り込むことで、上位加算の必須条件である「キャリアパス要件」を、追加の手間なく整備できます。

介護事業・障害福祉サービス事業等の指定を受けるためには、法人格が必要であり、かつ「人員、設備及び運営に関する基準」を満たすことを証明する膨大な書類(指定申請書)の提出が必要です。

この中には、職務分掌や指揮命令系統を記した書類が含まれます。これを単なる形式的な書類とせず、最初から「処遇改善加算」の要件(職位・職責・任用要件の定義)に合致するように素案を作成すれば、開業初月から上位加算を取得する準備が整います。

指定申請書類として作成する「運営規程」において、以下のように定義します。

• 「管理者は、サービスの質を管理する」

• 「児童発達支援管理責任者は、個別支援計画の作成を統括する」

これに合わせて、賃金規程で「管理者手当」「資格手当」を設定します。これで「キャリアパス要件Ⅰ(職位・職責に応じた任用要件と賃金体系の整備)」を満たしたことになり、後から規定を作り直す二度手間を防げます。

法人設立直後の求人において、加算を原資とした「処遇改善手当」や「ベースアップ」を含んだ給与提示を行うことで、経験豊富な有資格者を確保しやすくなります。

新規設立の事業所は、実績がないため求職者から不安視されることがあります。しかし、「新・処遇改善加算」をフル活用して月給を高めに設定し、さらに「株式会社○○」などの法人格としての社会保険完備(法定福利費の負担)をアピールすることで、安心感と魅力を与えることができます。

厚生労働省も賃上げを推奨しており、医療・福祉分野でのベースアップ評価料などの新設も進んでいます。これらを創業時から取り入れることは、経営戦略として非常に有効です。

■求人票での差別化の例

• A社(加算準備不足): 「月給20万円、オープニングスタッフ募集」

• B社(設立時に加算設計済み): 「月給25万円(処遇改善手当・ベースアップ手当含む)、賞与年2回、明確なキャリアパスあり」

上記2社では、圧倒的にB社に人材が集まると考えます。創業時に良い人材を確保してスタートダッシュに成功したいのであれば、処遇改善加算を取得するべきといえます。

指定申請には「就業規則(賃金規程)」の添付が求められるケースが多くあります。賃金規定を作成する際、加算要件を完全に網羅させるステップを紹介します。

法人設立時の組織図作成と並行して、職員の能力や経験に応じた「階層(グレード)」を定義します。

障害福祉サービスの内容(居宅介護、生活介護、就労継続支援など)に応じて、必要な資格や役割が異なります。

これらを整理し、「どのような資格を持てば、どの役職に就けるか」を明文化することは、指定基準を満たすだけでなく、加算のキャリアパス要件Ⅱ(資質向上のための環境整備等)やⅢ(昇給の仕組み)の土台となります。

【昇給の仕組みの例】

• グレード1: 初任者・無資格者(OJT期間)

• グレード2: 実務経験3年以上または実務者研修修了者

• グレード3: サービス管理責任者、管理者等の有資格・配置基準該当者

このように階層分けし、それを指定申請時の「従業者の勤務の体制及び勤務形態一覧表」等の書類と整合させます。

賃金規程において、基本給とは別に「処遇改善手当」「特定処遇改善手当」「ベースアップ等支援手当」等の名称で、加算原資の手当を明確に区分します。

加算は「受け取った額以上に賃金を改善(支払)する」ことが絶対条件です。基本給に含めてしまうと、「通常の昇給」なのか「加算による改善」なのかが判別できなくなり、毎年の実績報告や数年ごとの実地指導で説明に苦労します。

厚生労働省の資料でも、ベースアップ評価料等は「賃金の改善」に充てることが求められており、明確な区分管理が推奨されます。

賃金規程(ドラフト)の条文例:

(処遇改善手当) 第○条 法人は、福祉・介護職員処遇改善加算を原資として、対象職員に対し手当を支給する。なお、この手当は加算の収益状況により変動する場合がある。

「代表の主観」ではなく、客観的な要件を満たせば昇給する仕組み(昇給要件)を規定に入れます。この仕組みは「キャリアパス要件Ⅲ」のクリアに必須です。

また、法人設立時はどうしても代表者のワンマンになりがちですが、客観的なルールがあることで、従業員は安心して働くことができます。

【具体例】 以下のいずれか(または組み合わせ)を内規に記載します。

• 資格による昇給: 「介護福祉士資格を取得した場合、翌月から資格手当を5,000円増額する」

• 勤続による昇給: 「勤続1年経過するごとに、基本給を1,000円昇給させる」

• 評価による昇給: 「年1回の人事評価シートに基づき、B評価以上で昇給する」

このような具体的なルールを、法人設立時の就業規則作成段階で盛り込んでおきます。

加算は会社の利益にはできませんが、法定福利費などに充当することで、経営負担を軽減できます。

法人に入金された処遇改善加算の総額よりも、賃金改善額が1円でも多くなければなりません。

これは制度の根幹ルールです。違反すると加算の全額返還に加え、悪質な場合は指定取り消しの対象にもなり得ます。毎年の「賃金改善実績報告書」で厳密な報告が求められます。

賃金改善に伴って増加する法定福利費(健康保険、厚生年金等の事業主負担分)も、賃金改善額に含めることができます。

法人設立の最大のデメリットとされるのが社会保険料の負担です。しかし、加算による賃上げ分に対応する保険料は、加算受給額から充当できるため、実質的に会社の持ち出しなしで賃上げが可能です。

賃金改善額の内訳: 職員に支払う賃金増額分 + 事業主負担分の法定福利費の増額分

この合計額が、加算受給額を上回る必要があります。

年間加算受給額が300万円の場合、会社は職員への手当支給と法定福利費負担増分を合わせて300万1円以上支出する計算になります。

加算の配分は、毎月の給与(ベースアップ)に厚く配分することを推奨します。

2024年の改正や医療・福祉分野の動向として、国は「毎月の決まった賃金(ベースアップ)」の引き上げを重視しています。また、求職者は「月給」の高さを重視するため、採用競争力の観点からもベースアップは有利です。

加算見込額の約8割を毎月の手当として固定し、残りの約2割を年度末の調整一時金(賞与)として支給することで、計算ミスによる配分不足(未払い)を防ぎつつ、魅力的な月給を提示できます。

創業時に規定作成を後回しにすると、数百万円単位の損失につながることがあります。

ここでは、法人設立・規定作成時に陥りやすい3つの落とし穴をご紹介します。

労働基準法上、従業員10人未満の事業所には就業規則の届出義務はありませんが、処遇改善加算を取得する場合は、人数に関わらず賃金規程や内規等の作成と職員への周知が必須です。

処遇改善加算の算定要件として、「賃金体系の整備」や「就業規則等の書面での周知」が求められているからです。「少人数だから作っていない」は通用しません。

処遇改善加算を取得したい場合、オープニングスタッフが3名であっても、必ず「就業規則作成義務のない事業場における内規等」を作成し、事務所内の見やすい場所に掲示するか、全員に配布する必要があります。

指定日(オープン日)に合わせて加算を取りたい場合、指定申請のスケジュールと並行して、適切なタイミングで「体制等に関する届出書(加算届)」と「処遇改善計画書」を提出する必要があります。これを忘れると、オープンから数ヶ月間、加算が入らず経営が圧迫されます。

例えば、相模原市では、届出が毎月15日以前になされた場合は翌月から、16日以降の場合は翌々月から算定という明確なルールがあります。自治体によって『前月末日締切』などルールが異なりますので、必ず管轄の行政庁(指定権者)のスケジュールを確認してください。

処遇改善加算を「固定残業代」の一部として支給してはいけません。

固定残業代は「時間外労働の対価」であり、処遇改善加算は「福祉・介護職員の賃金水準向上」を目的としたものです。固定残業代に処遇改善加算を含めると、労働基準法違反のリスクと加算の返還リスクの両方を負います。

NG:「基本給25万(固定残業代・処遇改善手当含む)」

OK:「基本給20万+固定残業代3万+処遇改善手当2万」

最後に、処遇改善加算についてのよくある質問に答えます。

A:原則、対象ではありません。 役員は「経営者」であり労働者ではないため、原則として処遇改善加算の支給対象外です。ただし、小規模な法人で、役員が「兼務役員」として実際に現場(生活介護や居宅介護の現場など)に入り、労働者としての実態があり、かつ役員報酬とは別に「給与」として支払われている部分については対象となる例外もありますが、非常にハードルが高いです。基本的には「対象外」として収支計画を立てるべきです。

A:はい、新加算では「介護職以外の全職種」への柔軟な配分が認められています。厚生労働省のQ&Aにおいて、対象には「その他の事務職、調理員等」を含む全職種が含まれると明記されました。 これにより、チーム全体で処遇改善に取り組む賃金設計が可能になります。ただし、あくまで「介護職員への配分を基本」とする点には留意してください。

参照:厚生労働省|介 護 保 険 最 新 情 報「介護職員等処遇改善加算に関するQ&A(第2版)」

A:要件を満たせば、法人設立初月から上位区分を取得することは可能です。新加算Ⅰなどの上位区分には「経験・技能のある障害福祉人材」の配置(例:介護福祉士等の資格を持ち、一定の勤続年数がある職員の配置)が求められます。 新規設立法人であっても、雇用する職員の前職までの経験年数を通算できる場合が多いため、採用時に「実務経験証明書」などを集め、要件を満たすことを証明できれば取得できます。

処遇改善加算は、単なる補助金ではなく、職員に対して「あなたの生活を守る」という会社の意思表示です。

介護・福祉事業に参入するには、必ず「法人設立」というハードルを越えなければなりません。しかし、このハードルは、同時に社内ルールをゼロから理想的な形で作れる最大のチャンスでもあります。

税理士法人 八木会計では、相模原市エリアを中心に、障害福祉・介護事業の法人設立支援から、指定申請、そして処遇改善加算を最大限活用するための税務・労務アドバイスをワンストップで行っています。

「法人設立と同時に加算の申請も任せたい」「最初の給与規定で失敗したくない」という方は、ぜひ一度ご相談ください。制度を味方につけ、職員も経営者も幸せになれる法人運営を目指しましょう。