【数字】所得いくらから?医療法人化の損益分岐点シミュレーション(歯科・皮膚科事例)

澤奈央子

やぎかいけいの経営ノート

診療が安定し、スタッフも増えてくると、医療法人化を「そろそろ考えたほうがいいのでは」と感じ始める方は少なくありません。

一方で、「節税になるらしい」という話は聞くものの、自院にとって本当に必要なのか、判断しきれずにいるケースも多いのが実情です。

そこで本記事では、医療法人設立のメリット・デメリットを整理したうえで、医療法人化の手順をまとめ、進むべきか、まだ待つべきかを判断できるよう解説していきます。

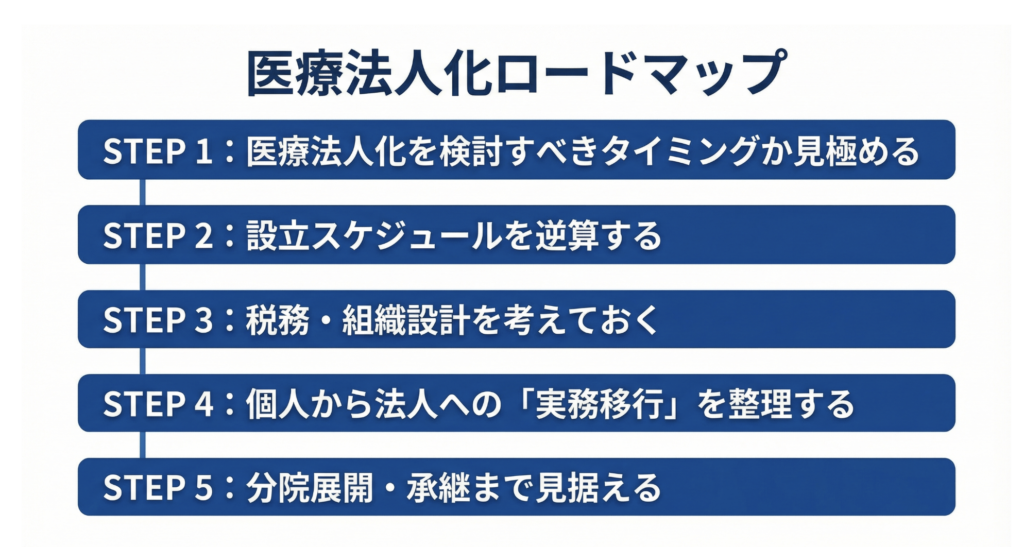

医療法人化は、検討から設立、その後の経営までを見据えると、考えるべき順番があります。

まずは全体像を把握し、「今どこにいるのか」「次に何を考えるべきか」を確認してください。

こちらの記事でも、それぞれを詳しく解説しています。

最初に、今の経営状況で法人化が本当に「プラスになるか」を客観的に見極めます。

まず押さえておきたい重要なポイントは次の2点です。

①社会保険の強制加入

社会保険の事業主負担が増えることで、法人化による節税効果を上回り、手残りが減るリスクがあります。

加入対象や負担額は雇用形態・労働時間などによって変わるため、法人化前に必ず試算しておく必要があります。

②「持分なし」の原則

医療法人の資産は、院長個人のものではなく、法人に帰属します。

そのため、法人を解散しても、出資した資産がそのまま院長個人に戻る仕組みではありません。

「節税できそう」というイメージだけで進めず、まずは実際の数値に基づいたシミュレーションから始めましょう。

参考資料:日本年金機構「適用事業所と被保険者」

医療法人化は、都道府県(自治体)の認可手続きに合わせて進むため、準備から設立完了まで一定の期間を要します。

最大の注意点は、医療法人が都道府県の認可制であり、「申請できる時期」が厳格に決まっていることです。

一般的な手続きの流れは以下の通りです。

医療法人設立の主な手続きフロー

法人設立後の運営を安定させるために、税務や組織の設計を事前に行います。

医療法人という組織単体で考えるのではなく、クリニック全体の構造を整理する視点が重要です。

この段階で検討すべき具体的な項目には、以下のようなものがあります。

MS法人の活用は、業務の効率化に繋がる一方で、実態のない取引と判断されると税務上のリスクが生じることもあります。

自院の規模や将来のビジョンに合わせて、法的根拠に基づいた最適な設計をこの段階で固めておきましょう。

設立準備と並行して、実務面の移行も整理しておく必要があります。

医療機器や内装、リース契約、賃貸借契約などは、個人から法人へ切り替える手続きが発生します。

名義変更や資産移転の方法を誤ると、想定外の税務問題やトラブルにつながることもあります。

実務面の移行は細かな判断が多く、後回しにすると問題が表面化しやすいポイントです。

医療法人を、「将来どのように活用していくか」という視点も必要です。

一人医師法人で終わらせるのか、分院展開を目指すのかによって、設計は大きく変わります。

また、将来的な承継や、広域での医療法人運営を見据える場合、初期の設計が後々の選択肢を狭めてしまうこともあります。

医療法人化は「設立して終わり」ではなく、その後の展開を見据えて設計することが重要です。

医療法人化は、クリニックの運営主体を「個人」から「組織」へ切り替える選択です。

ここでは、先ほど示したロードマップを理解するために、医療法人という制度の基本的な考え方を整理します。

「医療法人」とは、医療法に基づいて設立される法人で、個人事業主とは異なる形で医療機関を運営する仕組みです。

| 項目 | 個人事業主 | 医療法人 |

| 運営主体 | 医師個人 | 法人 |

| 所得の帰属 | 医師個人の所得 | 法人の利益 |

| 税金 | 所得税 | 法人税 |

| 役員報酬 | なし | 役員報酬として設定 |

| 社会保険 | 国民健康保険(または医師国保) | (厚生年金・健康保険)へ強制加入 |

| 将来設計 | 個人に依存 | 組織として設計可能 |

| 残余財産の帰属 | 個人のもの | 国・自治体等へ (持分なし・基金拠出型) |

| 経営の自由度 | 高い | 一定の制約あり |

大きな違いの一つが「お金の扱い」です。

個人事業主では、事業の利益は院長個人の所得になります。

一方、医療法人では利益はいったん法人に帰属し、院長は法人から役員報酬として給与を受け取る仕組みです。

税金の仕組みも異なります。

個人事業主は所得が増えるほど税率が上がる累進課税ですが、医療法人は法人税の枠組みで課税されます。

また、医療法人は株式会社とは異なり、医療法に基づく非営利法人であり、利益の分配を目的とした組織ではありません。

参考 厚生労働省「医療法人・医業経営のホームページ」

医療法人化には、設立時に満たすべき要件があります。

検討段階ですべてを整えておく必要はありませんが、申請時点では要件を満たしている必要があります。

医療法人設立の要件は、次の4つに整理されます。

これらは設立申請時に確認される要件であり、検討段階では「自分のクリニックが対象になり得るか」を把握しておけば十分です。

医療法人は、設立後も一定のルールに基づいて運営される法人です。設立して終わりではなく、継続的な管理が前提となります。

具体的には、次のようなルールがあります。

これらは医療法人という制度に付随する基本的な運営ルールであり、法人化を検討する段階で把握しておく必要があります。

医療法人の制度や要件の詳細については、以下の記事で詳しく解説しています。

医療法人化を検討する際、起こりうるメリットやデメリットも判断材料の一つです。

ここでは、一般的によく挙げられるポイントを整理します。

ご自身のクリニックにどのように影響するのかは、これまでのロードマップとあわせて考えてみましょう。

医療法人化のメリットとしてまず挙げられるのは、条件次第で節税につながる可能性がある点です。

医療法人では、役員報酬や法人に残す利益など、収入の受け取り方を分けて考えることができるため、税負担を調整しやすくなる場合があります。

また、次のような点も個人事業より整理しやすくなります。

これらを組み合わせることで、単なる節税にとどまらず、将来を見据えた経営の選択肢を持ちやすくなる点も、医療法人化のメリットといえます。

一方で、医療法人化にはいくつかの制約や負担も伴います。

また、一度法人化すると、状況が変わっても簡単に個人開業へ戻すことはできません。

そのため、短期的な節税効果だけで判断するのではなく、将来の経営や働き方まで含めて検討することが重要です。

医療法人化は制度として整っている一方で、判断のプロセスを誤ると「想定していた姿と違った」と感じやすい側面があります。

ここでは、実務の現場で実際によく見られる判断ミスを整理します。

「自分の判断は大丈夫か」を立ち止まって考えるための視点として確認してください。

医療法人化を検討するきっかけとして、「税金がどれくらい下がるか」に意識が向くのは自然なことです。

ただ、その一点だけで判断してしまうと、後から経営の自由度や事務負担の重さを想定以上に感じることがあります。

医療法人化は、進めると簡単に元へ戻せない制度であるため、短期的な節税効果だけで決めてしまうと、長期的な経営とのズレが生じやすくなります。

顧問税理士に、日々の記帳や申告は問題なく対応してもらえていても、医療法人化や分院展開、将来の承継まで含めた設計を相談できていないケースは少なくありません。

「質問すれば答えてくれる」と、「先を見据えて一緒に考えてくれる」関係性は別物であり、この違いに法人化後に気づくこともあります。

医療法人は認可制であり、思い立ったタイミングですぐに設立できる制度ではありません。

準備の開始時期や申請スケジュールを正確に把握していないと、想定よりも設立が大幅に遅れ、結果として経営計画全体を見直すケースもあります。

「そろそろ法人化すべき段階だ」と前提を置いて検討を始めてしまうと、判断を誤りやすくなります。

たとえば、

このような段階では、法人化によるメリットはまだ大きくありません。

診療に集中したいという意向とは裏腹に、経営管理や組織運営業務が増え、「思っていた働き方と違う」と感じる原因になります。

ここまで、医療法人化の全体像と、検討から設立、その後の経営までをロードマップとして整理してきました。

医療法人化を検討する状況はそれぞれ異なります。

事業規模や将来計画がある程度固まり、設立スケジュールも見据えたうえで、医療法人化を具体的に進められる状態です。

すぐに設立はしないものの、シミュレーションやスケジュール確認を通じて、医療法人化を検討するための材料を整理していく状態です。

現時点では医療法人化のメリットよりも制約のほうが大きく、状況が整うまで様子を見る判断が合理的な状態です。

どの選択が正しいかは、人によって異なります。

大切なのは、制度のイメージや周囲の声だけで決めるのではなく、ご自身のクリニックにとって、今がそのタイミングかどうかを冷静に見極めることです。